Blog

La gestion de vos finances personnelles ne se résume pas à épargner quelques euros par-ci par-là. Il s’agit d’une approche globale qui combine deux piliers complémentaires : réduire intelligemment vos dépenses courantes et faire fructifier votre capital dans des actifs tangibles et alternatifs. Contrairement aux idées reçues, ces stratégies ne nécessitent pas nécessairement un capital de départ important ni des connaissances financières pointues.

Que vous cherchiez à dégager plusieurs centaines d’euros d’économies annuelles sur vos factures, à constituer une collection d’art ou d’objets de valeur, ou simplement à ne plus payer le prix fort lors de vos achats quotidiens, il existe des méthodes concrètes et accessibles. Cet article vous présente les grands axes d’optimisation financière pour reprendre le contrôle de votre budget et construire progressivement un patrimoine diversifié.

Réduire vos dépenses énergétiques : le premier levier d’économie accessible

Votre facture d’énergie représente probablement l’une des charges les plus importantes de votre budget annuel. Pourtant, il s’agit aussi de l’un des postes où vous pouvez agir immédiatement, sans investissement majeur. Des économies de 200 à 400 € par an sont réalistes pour un foyer moyen en combinant plusieurs approches.

La première stratégie consiste à optimiser votre consommation actuelle. Des gestes simples comme adapter la température de votre thermostat (un degré de moins peut représenter 7% d’économie), débrancher les appareils en veille, ou privilégier les heures creuses pour vos machines peuvent réduire votre consommation de 10 à 15% sans affecter votre confort. Ces ajustements comportementaux constituent la base d’une gestion énergétique efficace.

La seconde approche concerne le choix de votre fournisseur. Le marché de l’énergie étant concurrentiel, comparer les offres et renégocier régulièrement votre contrat peut générer des économies substantielles. Certains foyers constatent des écarts de prix de 20 à 30% pour une consommation identique, simplement en changeant de fournisseur ou en renégociant leur tarif actuel. Avant d’envisager des travaux d’isolation coûteux, cette optimisation contractuelle représente le meilleur rapport effort-résultat.

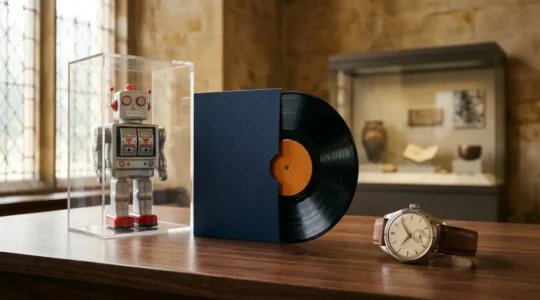

Investir dans les objets de valeur : art, montres et collections

Au-delà de l’épargne traditionnelle et des placements financiers classiques, les investissements alternatifs dans des objets tangibles séduisent de plus en plus d’investisseurs. Ces actifs présentent l’avantage d’être décorrélés des marchés financiers tout en offrant un plaisir esthétique ou une utilité personnelle. Cependant, ils nécessitent une connaissance approfondie de leur marché spécifique.

L’art contemporain : un marché accessible dès quelques milliers d’euros

Contrairement à l’image élitiste qu’il véhicule, le marché de l’art contemporain devient accessible dès 3 000 à 5 000 €. L’enjeu principal consiste à identifier les artistes émergents prometteurs avant que leur cote n’explose. Certains jeunes artistes voient leur valeur multipliée par 10 en quelques années, transformant un achat coup de cœur en placement rentable.

L’achat direct auprès des artistes, en atelier ou lors de salons, permet d’éviter les marges des galeries et d’acquérir des œuvres originales à des prix attractifs. La vigilance reste toutefois de mise : distinguer une œuvre originale d’une simple reproduction peut s’avérer délicat, et une erreur à 2 000 € peut coûter cher. Les lithographies de grands maîtres et l’art numérique NFT constituent également des segments à surveiller, chacun avec ses spécificités.

Les montres de luxe : quand l’horlogerie devient placement

Certaines montres de luxe, notamment des maisons comme Rolex ou Patek Philippe, constituent de véritables valeurs refuges. Le phénomène paradoxal des montres d’occasion vendues plus cher que le prix boutique s’explique par la rareté de certains modèles et les listes d’attente interminables pour les références les plus prisées.

Le marché de l’occasion certifiée permet d’économiser jusqu’à 30% sur certains modèles tout en garantissant l’authenticité, un point crucial quand on sait que les contrefaçons inondent le marché. L’achat d’une montre de luxe comme investissement nécessite de privilégier les modèles iconiques à forte demande, qui conservent ou augmentent leur valeur, plutôt que les éditions moins recherchées qui peuvent perdre 40% dès la sortie de boutique.

Les objets de collection : repérer les tendances avant l’explosion

Des jouets en plastique des années 1980 vendus 500 €, des vinyles rarissimes cotés à plusieurs centaines d’euros, des appareils photo argentiques devenus objets de culte : le marché des objets de collection regorge d’opportunités pour qui sait détecter les signaux faibles d’une future hausse de cote.

La clé réside dans l’anticipation : acheter un objet lorsqu’il est encore abordable, avant sa reconnaissance officielle comme objet de collection. Les jeux vidéo rétro, par exemple, suivent une trajectoire similaire à celle qu’ont connue les vinyles il y a quelques années. Cependant, le risque consiste à acheter au pic de la tendance, juste avant un effondrement des prix. Une connaissance approfondie de la niche choisie devient alors indispensable.

Les voitures de collection comme placement financier

Le marché des voitures anciennes connaît une dynamique particulière : certains modèles des années 1980-1990, longtemps considérés comme de simples véhicules d’occasion, deviennent aujourd’hui des youngtimers recherchées avec un potentiel de plus-value significatif sur 10 ans. L’art consiste à repérer ces futures stars avant qu’elles ne deviennent inaccessibles.

Le dilemme entre voiture restaurée et véhicule « dans son jus » (d’origine non restauré) divise les collectionneurs. Chaque approche possède ses arguments : l’originalité et l’authenticité d’un côté, l’esthétique et la fiabilité de l’autre. La valorisation dépend largement de la rareté du modèle et des préférences du marché à un moment donné.

L’erreur la plus coûteuse consiste à sous-estimer les frais d’entretien et de conservation. Une voiture de collection mal entretenue peut rapidement se transformer en gouffre financier de 5 000 € par an entre l’assurance spécifique, le garage adapté, l’entretien mécanique spécialisé et les pièces détachées rares. Avant d’investir, il faut donc budgétiser non seulement l’achat, mais aussi ces charges récurrentes.

Optimiser vos dépenses de vacances sans sacrifier le plaisir

Voyager ne signifie pas nécessairement dépenser des fortunes. La différence de prix pour une même destination peut atteindre 50% selon la période choisie. Un hôtel facturé 150 € la nuit en juillet peut tomber à 70 € en mai pour des conditions climatiques souvent tout aussi agréables.

L’art du voyage économique repose sur trois piliers : éviter les périodes de forte affluence (été, vacances scolaires, ponts), comparer le rapport prix-climat pour identifier les destinations agréables en basse saison, et anticiper ou jouer la dernière minute selon la destination et la saison. Les vacances de la Toussaint ou la première semaine de juin offrent souvent un excellent compromis entre météo favorable et tarifs contenus.

La vigilance s’impose face aux promotions apparentes. Une offre affichée avec une réduction importante peut cacher 300 € de frais annexes (suppléments, assurances facultatives présentées comme obligatoires, frais de dossier). Lire attentivement les conditions et calculer le prix total réel avant de réserver constitue un réflexe indispensable pour éviter les mauvaises surprises.

Maîtriser les codes promo, soldes et cashback pour économiser au quotidien

L’achat intelligent en ligne combine trois techniques complémentaires qui, utilisées systématiquement, peuvent générer plusieurs centaines d’euros d’économies annuelles sur vos dépenses courantes.

Les codes promo : ne jamais payer le prix affiché

Les e-commerçants diffusent volontairement des codes promotionnels sur internet pour attirer de nouveaux clients ou récompenser les acheteurs les plus avisés. Prendre deux minutes pour chercher un code valide avant de valider votre panier peut vous faire économiser 10 à 20% sur votre achat. L’astuce consiste à connaître les sites fiables et à vérifier la validité du code avant de saisir vos informations de paiement.

La prudence reste néanmoins de mise : certains faux sites de codes promo collectent vos données personnelles ou vous redirigent vers des boutiques frauduleuses. Privilégiez les plateformes établies et vérifiez toujours l’URL du site marchand avant de finaliser votre commande.

Soldes : distinguer les vraies opportunités des pièges marketing

Le constat est troublant : certains articles affichés à -50% pendant les soldes coûtent en réalité plus cher qu’en octobre, avant la période promotionnelle. Les commerçants jouent parfois sur les prix de référence gonflés pour créer une illusion de bonnes affaires. Utiliser un comparateur de prix ou consulter l’historique tarifaire d’un produit permet de vérifier si la réduction est réelle.

Le timing joue également un rôle crucial : le premier jour offre le maximum de choix mais rarement les meilleurs prix, tandis que les dernières démarques proposent des réductions massives sur un stock limité. Définir à l’avance ce dont vous avez réellement besoin évite l’écueil classique des 200 € d’économies prévues transformées en 500 € de dépenses impulsives.

Cashback : récupérer jusqu’à 300 € par an sur vos achats habituels

Les sites de cashback reversent une partie de la commission qu’ils perçoivent des e-commerçants. En passant systématiquement par ces plateformes pour vos achats en ligne, vous pouvez récupérer 1 à 10% de vos dépenses selon les marchands et les périodes. Les plateformes principales (iGraal, Poulpeo, eBuyClub) proposent des taux différents pour un même achat, d’où l’intérêt de comparer avant chaque transaction importante.

L’erreur fréquente consiste à accumuler de petites sommes sur plusieurs plateformes sans jamais atteindre le seuil minimum de versement (souvent 20 €). Concentrer ses achats sur une ou deux plateformes et guetter les opérations de cashback doublé pour les gros achats optimise vos gains réels.

Les erreurs courantes qui sabotent vos finances personnelles

Au-delà des stratégies d’optimisation, certaines erreurs récurrentes annulent les efforts d’économie ou transforment un investissement prometteur en perte financière. Reconnaître ces pièges permet de les éviter.

En matière d’investissement alternatif, l’achat au pic de cote représente le risque principal. Que ce soit pour un objet de collection, une œuvre d’art ou une voiture ancienne, l’enthousiasme du moment peut vous pousser à payer le prix fort alors que le marché s’apprête à se retourner. Prendre le temps d’étudier l’évolution des prix sur plusieurs années et résister à l’urgence artificielle créée par les vendeurs constituent des garde-fous essentiels.

Pour les économies du quotidien, la multiplication des petites dépenses « justifiées » érode rapidement votre budget. Une promotion à -30% reste une dépense à 100% si vous n’aviez pas prévu cet achat. Distinguer économie réelle et dépense justifiée par une réduction apparente demande une discipline constante mais préserve votre pouvoir d’achat.

Enfin, négliger les frais annexes et les coûts cachés d’un investissement (entretien d’une voiture de collection, frais de dossier sur une réservation, commissions sur une revente d’œuvre d’art) fausse totalement le calcul de rentabilité. Toujours évaluer le coût total de possession et pas seulement le prix d’acquisition permet de prendre des décisions éclairées.

La maîtrise de vos finances personnelles résulte d’une approche équilibrée entre optimisation des dépenses courantes et développement d’un patrimoine diversifié. Chaque domaine évoqué ici mérite d’être approfondi selon votre situation et vos objectifs. L’essentiel consiste à agir de manière progressive et informée, en privilégiant toujours la compréhension des mécanismes avant l’investissement.

Comment récupérer 300 € par an en cashback sur vos dépenses habituelles ?

Gagner 300€ par an en cashback n’est pas une question de chance ou de fidélité à un site, mais une pure question de méthode et d’arbitrage stratégique. Le taux de cashback varie fortement…

Lire la suite

Comment repérer les vraies bonnes affaires pendant les soldes sans se faire avoir ?

En résumé : Vérifiez systématiquement l’historique des prix avec des outils dédiés pour démasquer les fausses réductions. Comprenez le biais de « comptabilité mentale » pour éviter que les économies réalisées ne se transforment en…

Lire la suite

Comment ne jamais payer plein prix sur internet grâce aux codes promo ?

En résumé : Comprendre que les codes promo sont une stratégie marketing des e-commerçants que vous pouvez exploiter. Adopter un workflow rapide de 90 secondes avant chaque paiement pour trouver un code valide….

Lire la suite

Comment économiser 50% sur vos vacances en évitant les périodes de forte affluence ?

Le secret pour diviser le coût de vos vacances ne réside pas dans la chance de trouver un « bon plan », mais dans la maîtrise des règles cachées et du calendrier de l’industrie du…

Lire la suite

Comment identifier un objet de collection qui vaudra 10 fois plus cher dans 5 ans ?

La valeur future d’un objet ne se trouve pas dans sa popularité actuelle, mais dans sa capacité à cristalliser la nostalgie d’une génération qui arrive à maturité financière. Le secret est d’anticiper le…

Lire la suite

Quelles montres de luxe garantissent une conservation de valeur à la revente ?

La valeur d’une montre de luxe n’est pas un hasard mais le résultat de mécanismes de marché précis que tout investisseur doit maîtriser pour transformer un achat en placement stratégique. Les modèles iconiques…

Lire la suite

Quelles voitures anciennes offrent le meilleur potentiel de plus-value en 10 ans ?

L’investissement réussi en voiture de collection ne réside pas dans l’achat d’icônes surévaluées, mais dans l’application d’une discipline d’investisseur pour déceler les futurs classiques avant le marché. Le principal moteur de valorisation est…

Lire la suite

Comment démarrer une collection d’art contemporain avec moins de 5 000 € ?

Démarrer une collection d’art n’est pas un pari hasardeux, mais l’application d’une stratégie qui allie passion et analyse pour transformer un budget limité en un investissement culturel et financier. Le succès repose sur…

Lire la suite

Comment économiser 400 € par an sur votre facture énergétique sans travaux ?

En résumé : Votre facture augmente à cause de la hausse des prix et de « consommations fantômes » qui peuvent être éliminées. Appliquer 7 gestes simples, notamment sur la veille des appareils et le…

Lire la suiteQue faire des pièces rouges au fond de son porte monnaie ?

Dans votre porte-monnaie, il se peut que des pièces de 1 ou 2 centimes d’euros traînent. Vous vous posez sans doute la question : que faire des pièces rouges dans votre porte-monnaie ? Vous avez…

Lire la suite